|

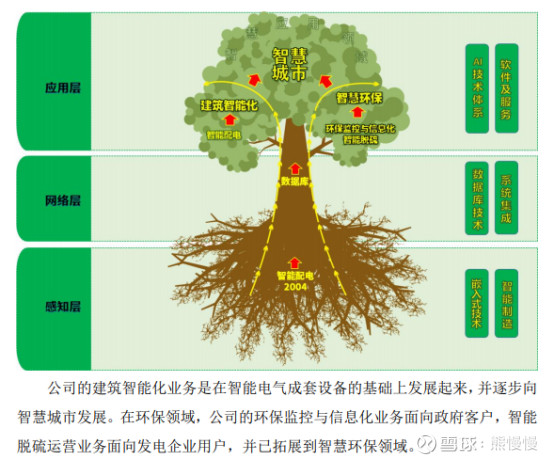

核心观点: 一、公司04年诞生以来,就在为物联网积累技术。 二、从感知、网络到应用链条已经打通,未来就是“粘贴复制”了。 三、能让大大侧目的民营企业,不会超过10%吧! 结论:公司从工业自动化监测起步,到环境检测、智慧城市,一路积累了大量原创技术;目前在企业、政府项目中都有成熟的经验,未来就是推广和复制(有点类似早期的碧水源),物联网广阔天地大有可为,值得长期关注。 上市肯定相对高估,预估130亿市值,100亿左右可以适当参与投机。 正文: 一、官网信息 罗克佳华科技集团股份有限公司(简称“罗克佳华”)聚焦物联网技术的研发与应用,深耕物联网领域十余年,积累了丰富的物联网解决方案项目经验,通过持续研发投入和技术创新,公司形成了拥有自主知识产权的智能传感器、云链数据库、物联网IoT平台及人工智能AI算法等核心技术,成为一家业务涉及感知层、网络层和应用层的物联网技术企业。 罗克佳华主营业务包括建筑智能化、智能脱硫运营、智慧环保、智慧城市、环保监控与信息化。基于多年在建筑智能化、环保监控和信息化及智能脱硫运营方面的经验积累和技术开发,逐步迭代升级到智慧环保和智慧城市业务,向物联网大数据运营模式发展。在智慧环保领域,为全国几十个城市提供智慧环保服务,并将不断拓展到全国大气污染重点治理城市及周边城市,打造具有影响力的全国生态环境动态数据库和运营体系,为政府、商业、民用等提供智慧环保大数据AI分析服务。 公司是工信部《软件研发成本度量规范》、《信息技术软件项目度量元》行业技术标准的编制单位,共取得73项专利和248项软件著作权,构筑了较高的技术壁垒。 罗克佳华秉承“高科技要深入基层、面向应用”的理念,关注国计民生领域,取得显著成绩。中共中央总书记习近平、国务院总理李克强等党和国家领导人多次莅临视察,给予企业大力支持和鼓励。

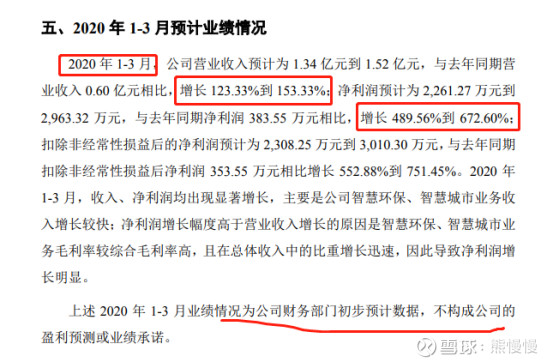

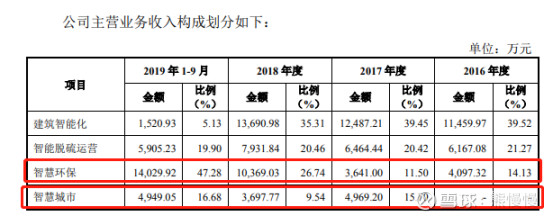

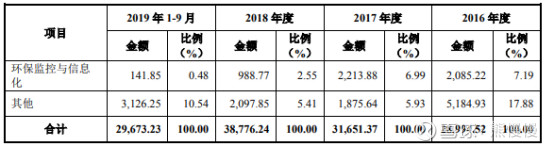

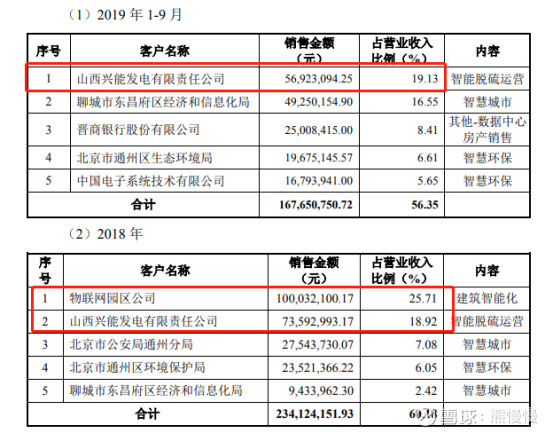

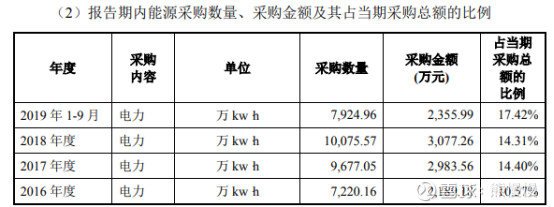

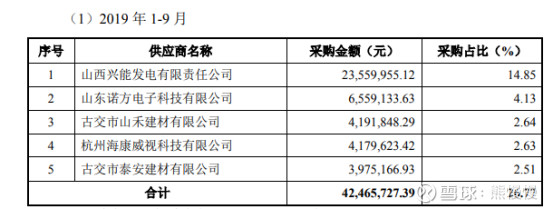

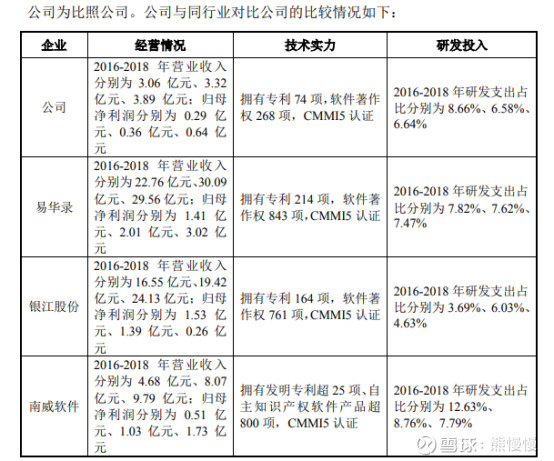

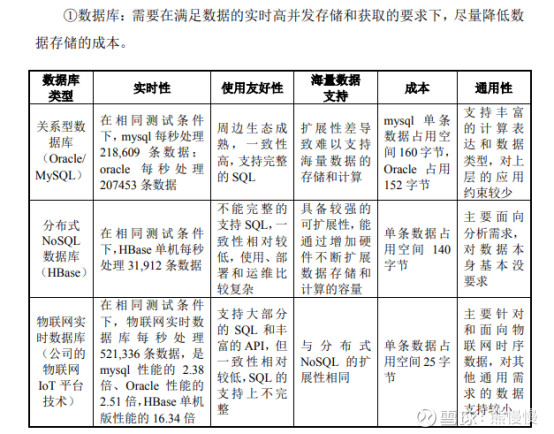

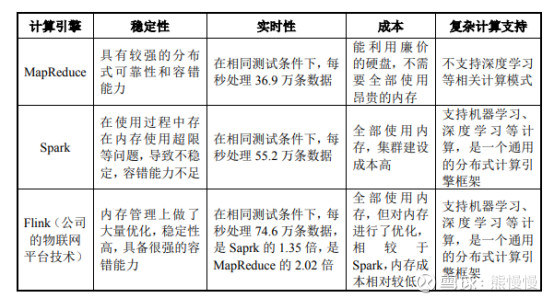

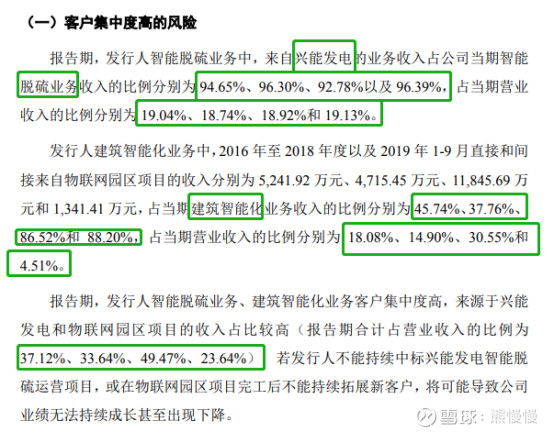

环保环保行业存在一些问题(这是行业普遍性的问题)后文会提到。从公司的核心团队、发展历程、高层的关注度、企业的社会责任感。感性认识:公司还不错。 二、招股说明书 1.财务数据 从公司的预告看17~18~19年,扣非连续两年翻倍;20年开局疫情的影响,反而体现了公司的价值,偏软件的公司一季度一般占全年营收20%都不到!所以看到这里我内心给他的目标市值是200亿,如果按照募集资金和发行股数,初步计算,给200亿,岂不是要涨700%了! 2.主营构成 智慧城市的占比在提高,可以缓解对环保的潜在问题。 3.主要客户和供应商 原材料原材料原材料还有很多电子元器件就没有贴出来,主要看电力,对于物联网感知网络数据分析也属于耗能单位。公司的智能脱硫项目,来源于电力供应商;这对于火电来说,如果公司的技术有价值,是可以全国广泛复制的。 4.可比标的 $易华录(SZ300212)$ 银江、南威技术储备都还可以,但是资产收益率都不高,行业因素不是纯软件公司,研发占比也不是特别高。 5.业务模式 感知感知-->网络--->应用:经过以往的项目已经打通了,所有公司的毛利相对较高。 三、过去的问题: 为什么是过去的问题呢?看了2020一季报,加上前几年业务构成的变化,公司的利润来源应该是发生了质的变化。环保行业上游要么是地方政府要么是大型传统企业,应收账款多,是不可避免的。如果业务和利润结构发生变化,就另当别论了--公司的基本面有突破,更加偏“软”!

作者:熊慢慢

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

|

发表于 2020-3-4 10:47:01

发表于 2020-3-4 10:47:01